5G超密集组网驱动光模块市场爆发

0赞移动通信是光网络发展的重要驱动力,对于光模块市场发展的重要性也不言而喻。我们知道,光模块市场可细分为电信(Telecom)市场、数通(Datacom)市场和接入(Access)市场。从2016年全年的统计数据来看,上述三大市场对光模块的需求量分别占49.1%、29.3%和21.9%。可见,电信市场是光模块产业角逐的“主战场”。而未来电信市场的最大看点莫过于5G技术的演进。基于5G更高速率、更高容量以及更高基站密度的要求,对高速率光模块将产生较大的新增需求与市场空间。

当前5G虽然仍处于标准阶段,但各大设备商已积极联合运营商展开试验,力争在2020前实现5G商用。“5G商用,承载先行”。据预测,未来5G基站数将超过1000万个,这将从数量上带来光模块需求的激增。与4G技术相比,5G的数据传输速率是4G的10~100倍,这意味着假设在光模块速率保持不变的情况下,单个基站使用的光模块的个数将大幅提升。我们简单用一个公式表示5G下光模块的需求:光模块需求(F)=基站数(m)*单基站模块需求(n)。在5G时代,相比4G,m和n都会有显著的提升,因此,在5G建设周期下,光模块会成为5G产业链中弹性最大的细分行业之一。此外,随着5G流量爆发,大规模数据中心的建设对光模块的需求也将增加。

综上,提前把握5G网络对光模块的需求,有助于光模块供应商在5G时代先发制胜。那么,5G对光模块的具体需求有哪些?当前业内又有哪些成熟产品可以初步满足5G承载的需求?我们试着分析。

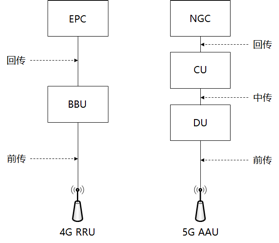

图1:4G和5G网络承载需求的比较

相比4G网络,5G将BBU重构成CU(集中单元)和DU(分布单元)分离的架构,因而其承载需求也多了一层中传网络。前传-中传-回传三级承载网对光模块的需求各有不同。对于5G前传,在理想传输条件下,每10MHz单天线端口所需CPRI带宽约为614.4Mbps。而5G的典型无线带宽是100M~1G,峰值是20G,天线端口可能为64或128。经过简单换算,5G前传网络的颗粒度应为25Gbps(已得到业界的普遍认可)。因而可以推断,未来5G前传光模块的速率50Gbps和100Gbps将是主流。2016年我国三大运营商的新增4G基站112万个,约消耗三千万个数量级的光模块,市场接近10亿美元。以此类推,5G前传带来的光模块市场几乎是爆发式的。对于5G中传,将采用DWDM的环网结构,传输距离10~40km,n*25G技术。这意味着,100G光模块成为5G中传首选方案的可能性极高。而对于5G回传,既可以与中传网络合并,也可分开。如未来按OTN组网,将采用n*100G技术;如无OTN组网,200G/400G光模块技术。但不管采用何种技术,100G及以上的超高速光模块必定成为主流。

综上,5G承载网络对100G光模块的需求非常迫切。当前市面上成熟的100G光模块产品已非常多,如芯科通信提供的100G QSFP28 &

CFP2/CFP4系列光模块,涵盖了CFP/CFP2/CFP4/QSFP28等主流封装模式,可面向多种光网络承载需求。尤其是100G QSFP28和100G CFP4更具有体积小、模块集成度高、传输效率好、功耗和成本更低等优势。

图2:SOQP-SR4-03光收发模块(100G)

图3:SOQP-LR4-10光收发模块(100G)

图4:SOCP-LR4-10光收发模块(100G)